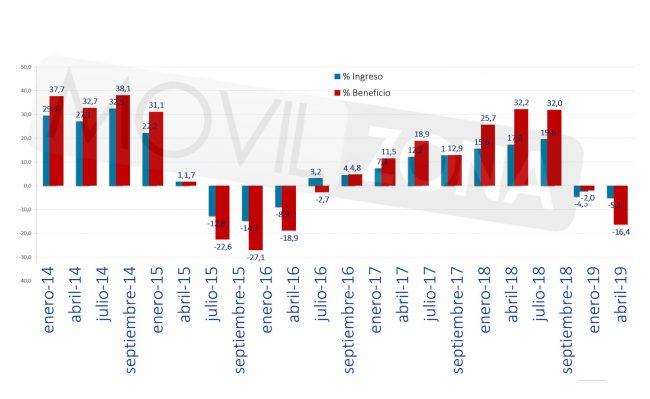

El segundo trimestre fiscal de Apple ha vuelto a revivir el mal tono que ya vivió en el ejercicio anterior. Un 16% menos de beneficio (17.3 en el caso del iPhone) y un 5% menos de facturación (-18,4 en el caso del iPhone), son cifras que definen bien la situación financiera de la firma, a la espera de que un mejor Q3 y ponderada como explicaremos a los resultados del iPhone.

Recordemos que la firma tomó la salomónica decisión de no dar resultados de ventas de unidades con motivo de la publicación de los resultados del anterior ejercicio. Una medida que levantó una polvareda enorme, habida cuenta de las potentes cifras que siempre había mostrado la firma en este apartado. Sea como fuere eso no ha hecho más que poner a los analistas y personas que siguen a la firma más en alerta con la llegada de los que ya son los últimos resultados publicados que ahora vamos a comentar. Un periplo del que ya podemos tildar de “menos ganancias de las esperadas”… entremos en detalle.

Recordemos que la firma tomó la salomónica decisión de no dar resultados de ventas de unidades con motivo de la publicación de los resultados del anterior ejercicio. Una medida que levantó una polvareda enorme, habida cuenta de las potentes cifras que siempre había mostrado la firma en este apartado. Sea como fuere eso no ha hecho más que poner a los analistas y personas que siguen a la firma más en alerta con la llegada de los que ya son los últimos resultados publicados que ahora vamos a comentar. Un periplo del que ya podemos tildar de “menos ganancias de las esperadas”… entremos en detalle.

¿Es culpa del iPhone?

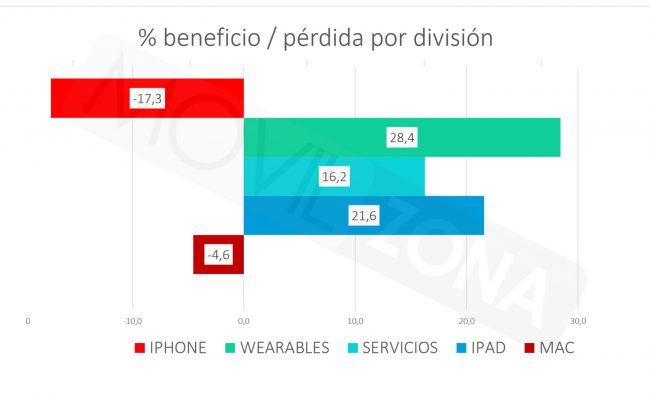

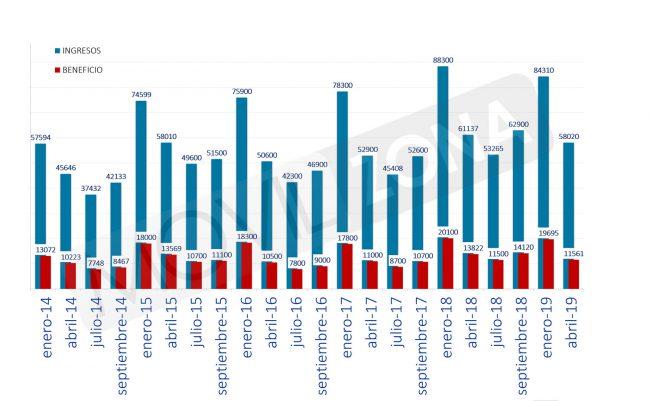

Donde más se nota el tono de la empresa es la caída del beneficio, que es bastante significativo. De los 13822 de Q1 2018 se baja a 11561 millones de dólares. Una caída real del -16,4 en beneficio. Una cifra en la que no todos los medios han puesto el foco y que desde nuestro humilde punto de vista es bastante importante. No obstante el punto más complejo de esa bajada es el iPhone y su bajada de un 17,3% en beneficios. Como se puede ver en el gráfico de tarta que publicamos más abajo, el iPhone «mueve» más de la mitad de los ingresos de Apple (un 54%), por lo que un punto más o menos en sus resultados pone a la firma en la senda del éxito o el fracaso. Es una realidad que las últimas gamas de iPhone, además de ser enésimamente criticadas por continuistas, llegaron al mercado con unos precios descaradaramente altos. Parece ser, a tenor de los números, que el bolsillo de los usuarios de Apple ha dicho basta y no está dispuesto a pasar con las alegrías que la firma esperaba de los 1.000 euros por terminal. Recordemos que el iPhone más caro está en la frontera de los 1.500 euros.

Un 5% menos de facturación

Sobre una facturación de 58020 millones de dólares Apple confirma una bajada de un 5.1% sobre los más de 61.000 millones del mismo periodo de 2018. Bien es cierto que los lobos de Wall Street fijaban en 57400 la previsión de ventas, menos de los esperado, lo cual le permite a la firma tener aire en La Bolsa para los próximos días. Pero con los números en la mano, la firma sigue ganado menos en 2019 que en 2018.

Mac,iPad, Wearables y Servicios… mucho mejor

Como es obvio el iPhone es el verdadero pulmón financiero de la firma, por lo que aunque otras divisiones funcionen bien, como hemos comentado al principio de la noticia, no son capaces de paliar un resultado negativo. Los Mac han bajado algo, de 5700 millones a 5500 (-4,6%), pero los iPad suben con fuerza con una facturación de 4800 sobre 4000 (21%). En el caso de los wearables, la cifra es igualmente buena, de 3900 se sube a 5100 (16%). Donde más fuerza financiera tenemos es en servicios, donde se pasa de 9800 a 11.459 exactamente (28%). Como vemos todas las divisiones que podemos considerar complementarias de Apple van muy bien, pero sus 21.000 millones de ingresos se quedan lejos de los más de 31000 millones que mueve el smartphone que cambio el mundo de los móviles allá por 2007.

Y en el próximo trimestre

La firma, en palabras de su director financiero Luca Maestri, estima que sus ingresos estarán en una horquilla que va desde los 52 a los 54.000 millones. Sin duda que una cifra abierta que deja en medio el valor del ejercicio anterior, 53265 millones. En resumen, que la firma no se moja, a sabiendas de lo que se juega, por lo que volverá más que nunca la expectación.