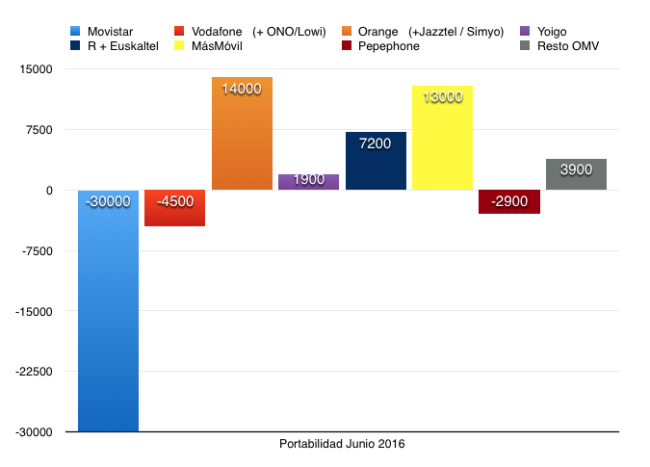

Cerrado el ciclo comercial de junio en lo que a portabilidad móvil se refiere, ya tenemos posibilidad de analizar cómo se ha comportado este dinámico sector en España durante los seis primeros meses. La lectura parece evidente a tenor de las gráficas y estadísticas puesto que Orange y MásMovil se alzan como los operadores más destacados. Y es que ambas compañías saldan el primer semestre con resultados muy positivos. Yoigo se muestra igualmente en la senda del crecimiento. Por su parte, Movistar y Vodafone se dejan clientes por el camino. Sin embargo, estos datos como tales, como cifras, se muestran un tanto asépticos y es preciso analizar de forma más detallada la trayectoria de las principales operadoras durante los dos primeros trimestres del año, así como el devenir de las OMV.

El mercado de las telecomunicaciones en España atraviesa por un punto de profunda transformación. Podríamos decir que todo empezó a urdirse tras la salida al mercado de las conocidas como OMV, operadoras móviles virtuales; o lo que es lo mismo; operadoras sin red propia. Desde entonces, sus atractivas ofertas con precios agresivos empezaron a cambiar el modelo de negocio e incomodando a las tradicionales arañando de forma progresiva más y más clientes. Finales de 2015 y especialmente la primera parte de 2016 podemos considerarlo un periodo de tiempo crucial en el desarrollo de la telefonía móvil en España, con grandes movimientos y adquisiciones, sin perder de vista el papel fundamental que ha ido gestándose en torno a las ofertas convergentes, principal gancho de Movistar, Vodafone y Orange para recuperar terreno. El resultado ha sido una reestructuración total del mercado español y el primer semestre del año en curso se muestra como espejo de las nuevas estrategias puestas sobre la mesa.

Orange y MásMovil

Las gráficas estadísticas dejan patente que el negocio de la telefonía móvil en España tiene se tiñe de color naranja y amarillo. No porque sean las que más clientes acaparen en el sector, no, pero sí porque son las que más han crecido durante lo que va de año. Los más de 50 millones de líneas móviles que registra nuestro país se mueven de un bando a otro cada mes y determinan de algún modo la efectividad de las tarifas y estrategias de las operadoras.

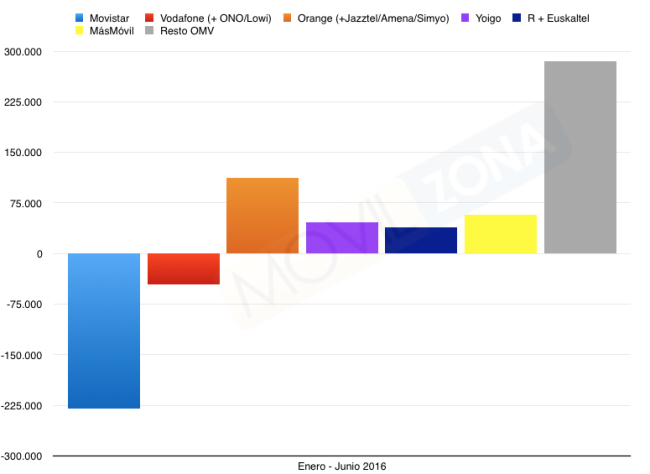

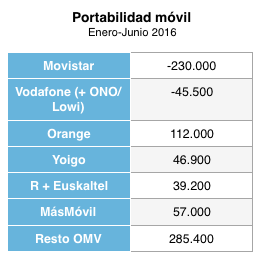

En este sentido Orange se posiciona como segunda potencia en España, solo por debajo de Movistar que, a pesar de seguir perdiendo clientes, mantiene la corona. Así lo corroboran sus resultados con una ganancia neta de unas 112.000 líneas. A este respecto es imprescindible remarcar que el condicionante en este sentido ha sido la adquisición de Jazztel y la suma de clientes, mes a mes, de la OMV en su poder; Simyo. Así pues, a Orange le ha sentado bien la absorción de la OMV –Jazztel- que en su día se posicionó durante años como la que más clientes atraía. MásMovil igualmente se hace con un papel destacado el en mercado al ganar 57.000 clientes netos durante este primer semestre. La que empezase como una OMV más se posiciona en la parte alta en lo que a portabilidades ganadas se refiere. Será muy interesante analizar la trayectoria del grupo MásMovil de aquí a finales de año puesto que tras las adquisiciones realizadas durante los últimos meses, con especial atención a la transacción realizada por Yoigo, las colocarán como el cuarto operador en España con más de cuatro millones de clientes.

MásMovil igualmente se hace con un papel destacado el en mercado al ganar 57.000 clientes netos durante este primer semestre. La que empezase como una OMV más se posiciona en la parte alta en lo que a portabilidades ganadas se refiere. Será muy interesante analizar la trayectoria del grupo MásMovil de aquí a finales de año puesto que tras las adquisiciones realizadas durante los últimos meses, con especial atención a la transacción realizada por Yoigo, las colocarán como el cuarto operador en España con más de cuatro millones de clientes.

Yoigo

A pesar de que en junio se cerraba su compra por parte del grupo que dirige Meinrad Spenger, CEO de MásMovil, a día de hoy la filial de Telia Sonera puede ser analizada como firma independiente. Los resultados de junio, con 1.900 líneas más, ayudan a engrosar en verde el primer semestre, periodo durante el cual la operadora ha acumulado 46.900 clientes más en telefonía móvil. Sus principales activos han sido las tarifas Infinitas, donde La Sinfín ha sido el pulmón en mayor o en menor medida, siempre en función de la propuesta comercial en lo que a límite de descarga de datos se refiere. Y es que de forma promocional Yoigo amplía el bono de datos hasta los 20 GB –tal y como nació el año pasado- siendo la base y tarifa oficial La Sinfín con 8 GB.

Movistar y Vodafone

De las tradicionales, las que ofrecen sus servicios a través de su propia red, hay dos nombres propios a destacar. Y es que Movistar y Vodafone son, actualmente, las que más clientes de móvil ceden a sus competidores. La reestructuración de su catálogo de tarifas y ofertas no ha impedido la escapada de usuarios a otras compañías.

En el caso de la operadora española, si 2015 supuso una escalada al reducir drásticamente la pérdida de clientes, 2016 deja por el momento cifras en negativo. Y es que tal y como denotan lo resultados de portabilidad móvil en junio (con pérdida neta de 30.000 números) la tendencia ha sido similar durante los seis primeros meses del año en curso, trayectoria comercial que se salda con 230.000 líneas menos. En este sentido será importante comprobar si la llegada de José María Álvarez-Pallete a los mandos de la compañía se refleja en próximo resultados. Por lo pronto, la filial de Telefónica ha movido recientemente ficha con sus nuevos paquetes Fusión + y líneas móviles asociadas con llamadas ilimitadas y 3 GB de datos.

En lo que respecta a Vodafone, la operadora roja ha experimentado fluctuaciones importantes en su cartera de clientes. Si el año arrancaba para la británica con buenas perspectivas, los últimos meses han marcado una tendencia que se ve reflejada en junio, con 4.500 líneas menos. En cómputo general, Vodafone pierde por el camino algo más de 45.000 líneas de enero a junio de 2016. A tener en cuenta en estas estadísticas es que aglutinan los resultados comerciales tanto de la propia Vodafone como de ONO –fusionada a la matriz tras su adquisición en 2014- y Lowi; la OMV creada en 2015 para hacer frente a la estrategia de las principales virtuales y su negocio low cost.

Cableras del norte

Otro frente que lucha en el mercado español, aunque de forma más focalizada, son las cableras Euskaltel y R. Tras la integración de la gallega con la vasca, ambas han sabido ganar su porción de mercado en junio, con unas 7.200 líneas más. La tendencia alcista ha sido la tónica habitual durante los dos primeros trimestres. Aunque en otra liga, el grupo ha sabido ganarse la confianza de 39.200 clientes más, gracias en parte a sus ofertas bajo factura única.

Resto de OMVs

Si la trayectoria de las tradicionales durante lo que va de año ha sido un tema particularmente intenso e interesante que dibuja cada vez más descaradamente cómo se desarrollará el mercado de las telecomunicaciones en España de aquí en adelante, el peso del resto de OMVs que quedan vivas en España es otra de las partes más interesantes a analizar.

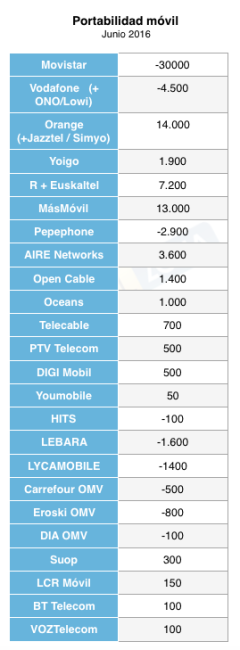

La perspectiva hoy en día es muy distinta a la que podíamos visualizar hace unos años. El crecimiento exponencial de las virtuales se ha desbaratado y no tiene visos de cambios a mejor. De hecho, podemos tomar como punto de inflexión este año 2016 puesto que si en cómputo general las más de 40 OMVs operativas en 2015 robaban más de 900.000 líneas a las tradicionales, durante los primeros meses del presente curso las estadísticas hablan de algo más de un cuarto de millón (285.000). Sin duda, si los próximos trimestres se desarrollaran de forma similar estaríamos comprobando cómo las OMV pierden fuelle. De hecho, en junio las principales OMV han ganado un porcentaje de clientes muy bajo (3.900 usuarios). El resto, tales como PepePhone (ahora en poder de MásMovil), Lebara, Lycamobile, Eroski, Día o Carrefour Móvil dejan tras de sí cifras negativas; tal y como reflejan las tablas.

Las virtuales, esquilmadas

Así pues es preciso hacer una lectura global de la situación actual y cómo han influido las distintas estrategias de las grandes en el sector. Nada que ver lo que podemos vaticinar a día de hoy con lo que se gestaba allá por el año 2006. La irrupción de las operadoras móviles virtuales, previa regulación europea, empezaron a generar una fuerte competencia hasta presionar a las tres operadoras con red y propiciar una bajada paulatina del precio de las tarifas. Sin embargo, por el camino cayeron las más débiles, quedando a la cabeza las aguerridas Jazztel y Ono con otro grupo perseguidor como Simyo o Pepephone, entre otras. En este punto es donde más se podía palpar la tensión de las tradicionales frente a la oferta de las principales y más fuertes –por número de clientes- OMV.

Sin embargo, los últimos acontecimientos han acabado con semejante competencia en el sector español. La creación de las propias Low Cost por parte de Orange, Vodafone y Movistar y la adquisición de Jazztel y ONO han terminado por fraguar el plan de las grandes, que volverán a la relativa calma al eliminar a golpe de talonario la peligrosa competencia generada durante los últimos años por las agresivas ofertas de las OMV. Ahora solo el peso que pueda adquirir MásMovil con la compra de Yoigo puede hacer que la competencia se mantenga en niveles adecuados para que los usuarios dispongan de un catálogo de tarifas mínimamente competente.