Resultados portabilidad móvil en diciembre de 2014: Jazztel comanda, aunque las grandes despiertan

Un mes más sacamos a relucir los resultados de portabilidad en el mercado de la telefonía móvil. En este caso, los datos que se desprenden del ejercicio correspondiente a diciembre de 2014 son especialmente reveladores. No solo porque podemos extraer un cómputo anual de la trayectoria de las principales compañías en España, sino porque las estadísticas ponen en relieve algunos cambios importantes. Si bien Jazztel se mantiene al frente de la tabla, por debajo se han producido movimientos muy a tener en cuenta.

En líneas generales, las más de 500.000 portabilidades llevadas a cabo durante diciembre de 2014 denotan, una vez más, cuáles son las ofertas más valoradas por los usuarios. Las estadísticas extraídas de forma individualizada demuestran que las ofertas convergentes o modalidad de factura única son el combinado más atractivo para ganar clientes. No obstante, durante los últimos 31 días del año que recientemente acabamos de cerrar también se posicionan otras marcas que, por un cambio de estrategia, han logrado ganar relevancia.

Jazztel

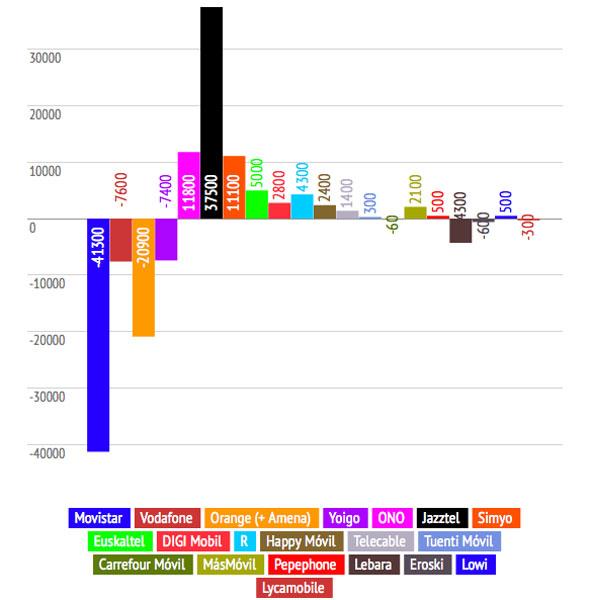

La gran vencedora de 2014, Jazztel, se mantiene un mes más en la cúspide. Y es que la operadora, ahora en la órbita de Orange, logra cerrar el año con 37.500 clientes más. Su bandera, ADSL económico y promociones estelares. De este modo demuestra que su fórmula comercial basada en la factura única – Pack Ahorro- ha resultado la más atractiva de las disponibles en el mercado español. Tampoco podemos obviar la capacidad de regeneración de la empresa que, como ya indicamos hace unas semanas, prepara el desembarco de la tecnología LTE con tarifas de datos 4G.

ONO

En una posición similar por su oferta comercial se encuentra ONO, aunque sus resultados son sensiblemente inferiores. La fibra óptica y sus combinados con tarifas móviles han dado la cara en diciembre al registrar 11.800 portabilidades netas en positivo. No obstante, no podemos pasar por alto que los resultados están muy lejos de los más de 60.000 clientes ganados hace un año. ¿Tendrá algo que ver el hecho de que CableEuropa ahora está en manos de Vodafone?

Simyo

Desde Simyo se propusieron despegar a base de promociones y la renovación total del catálogo de tarifas y parecen haberlo conseguido. Al menos así se deduce de la gráfica ascendente con los resultados logrados durante los últimos seis meses. Diciembre vuelve a reflejar que la operadora móvil virtual tiene potencial ya que gana 11.100 clientes más.

La zona media de la tabla, para unas pocas OMV

Dentro del rango de resultados positivos Euskaltel es la cuarta compañía con 5.000 líneas más en su cartera de clientes. Un dato interesante para una teleco regional urdido en base al denominado Triple Play (Internet, Televisión y móvil). Las OMV R y DIGI Mobil se alzan con 4.300 y 2.800 portabilidades netas. Por otra parte, MásMóvil y Happy Móvil (ahora en poder de la primera tras su reciente adquisición) suman ambas 4.500 líneas adicionales con 2.400 y 2.100 portabilidades positivas respectivamente. Este resultado puede suscitar mayor interés si cabe durante los próximos meses ante la inminente llegada de las conexiones 4G. Asimismo MásMóvil puede sentar las bases del nuevo negocio de los OMV y modelo de supervivencia de compañías de esta talla. Telecable, por su parte, concluye el año con 1.400 clientes más.

Dentro de este grupo merecen mención aparte Pepephone, Tuenti Móvil y Lowi. En el caso de la operadora de los lunares vuelve a la senda de la ganancia de clientes tras su caída en meses anteriores, aunque lo hace con unos tímidos 500 nuevos clientes. No obstante, éste puede ser un punto de inflexión dentro de la trayectoria comercial de la compañía puesto que los próximos resultados mensuales tendrán el apoyo de nuevas tarifas con 4G tras su traspaso a la red de Movistar.

En lo que a Tuenti Móvil se refiere, la operadora low cost de Movistar no despega del mismo modo que otras como Simyo. Los planes de la firma y los bonos de VozDigital no parecen conquistar a los más jóvenes.

Por último, Lowi parece necesitar tiempo para llegar a los clientes que buscan la tarifa más ventajosa. Y es que la fuerte campaña promocional de sus modalidades de voz y datos (con la peculiaridad y distinción de sumar los megas no consumidos al siguiente mes de facturación) no parece haber funcionado todo lo bien que cabría esperar de una inversión en marketing como la realizada por Vodafone, la operadora detrás de dicha nueva marca. Hasta el momento se han registrado 500 altas en su primer mes en funcionamiento, aunque habrá que medir la acogida de la nueva low cost durante los primeros meses de 2015 para hacer una valoración más detallada.

Las OMV que pierden

Lebara se coloca como la OMV más perjudicada en diciembre puesto que las estadísticas de portabilidad desprenden que la compañía de origen nórdico se deja por el camino 4.300 líneas menos. En terreno de pérdidas se coloca también Eroski con 600 portabilidades negativas. No tan acusada ha sido la caída de Lycamobile, con 300 clientes menos en su haber. Por su parte, Carrefour Móvil cosecha unos resultados insustanciales con 60 líneas menos.

La reacción de las grandes del sector

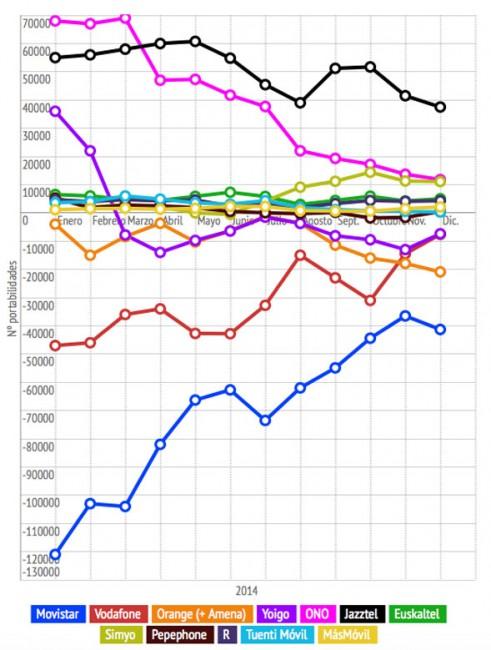

Si destacado es el papel de Jazztel y ONO en las estadísticas de portabilidad en diciembre, la trayectoria de Movistar y Vodafone también desprenden interesantes resultados. Si bien Movistar registra un saldo negativo de clientes con -41.300 líneas menos, es preciso remarcar que es la operadora que más usuarios logró atraer el pasado mes. Unas 90.000 personas contrataron los servicios móviles de la operadora azul, aunque la salida de clientes finalmente fue mayor, en torno a los 131.000. A pesar de todo la filial de Telefónica ha reducido considerablemente el número de clientes que deciden marcharse a otras teleco.

De las principales potencias en el sector, Orange es la que peor tendencia registra. Aunque no es la que más clientes ha perdido durante el pasado año, ha visto cómo el último cuatrimestre ha marcado una línea descendente en lo que a portabilidades netas en móvil se refiere. Y es que por primera vez durante 2014 los franceses alcanzaron cifras negativas por debajo de los 20.000. Concretamente, el binomio Orange-Amena se resigna con 20.600 líneas menos.

Por su parte, Yoigo maquilla sus resultados con 7.400 líneas menos. Y es que este dato demuestra una ligera mejora respecto a los más de 10.000 clientes perdidos en noviembre. En cualquier caso la cuarta operadora en España se mantiene un mes más en números rojos desde que en marzo empezase su caída a pesar de iniciativas como la recién lanzada tarifa La del Cero 5 GB.

Al otro lado y con mejores resultados encontramos Vodafone. La operadora cierra 2014 con uno de sus mejores meses en lo que a pérdida de clientes se refiere. Y es que diciembre, en un cómputo general, pasa a registrar tan solo la salida de 7.600 usuarios (tras sumar las altas nuevas). Un dato especialmente positivo si valoramos cifras anteriores. No obstante, la línea que representa la pérdida de clientes en el negocio de telefonía móvil ha mejorado notablemente durante 2014 hasta el punto que la operadora roja podría contar con datos positivos en los próximos meses de 2015.

Conclusiones generales

Diciembre vuelve a mostrar el papel de todas y cada una de las principales operadoras y OMV, aunque se atisban cambios. Tal vez estemos ante un momento de transición producto de la maduración del mercado español. Una alteración que se produciría después de la agitación promovida por las operadoras low cost y sus tarifas económicas y la pertinente, aunque lenta, reacción de las operadoras tradicionales. El futuro más inmediato de todos los participantes en este complicado y complejo negocio parece abocado a la simplificación de la oferta comercial. Las grandes promueven la adquisición de las partes más activas de este mercado. No en vano Vodafone ya ha culminado la adquisición de ONO y Orange ha lanzado una OPA por Jazztel. En otra situación distinta lucharán marcas -OMV- como Pepephone y MásMóvil. La primera se agarra a atractivos como el 4G como revulsivo en combinación de la mejora gradual de sus tarifas y la segunda ha optado por crecer a base de adquisiciones. La última, Happy Móvil, la operadora virtual asociada durante los últimos años a The Phone House. Del resto, algunas sobrevivirán centradas en un perfil muy determinado de clientes y otras, inevitablemente, acabarán por desaparecer.

Si eres de los que prefieren las operadoras de bajo coste, no olvides que puedes consultar el recopilatorio de las ofertas de datos más económicas desde este enlace.

Fuente: ADSLZone